ما در این مقاله (حسابداری پایه تا صورت های مالی) سرنوشت یک رویداد مالی از تاثیر آن در معادله تا دسته بندی آن در انواع حساب و درنهایت رسیدن به صورت مالی را پیگیری میکنیم.

معادله حسابداری یا (Accounting Equation)

نام دیگر معادله حسابداری، معادله اساسی حسابداری است.

علم حسابداری یک علم دو طرفه است که همیشه یک عدد برابر، برای یک اتفاق مالی خاص ،دو حساب را درگیر میکند. حتی در معادله اساسی حسابداری که پایه و اساس این علم هست هم به وضوح مشخص است.

این معادله نشان دهنده برابری مجموع دارایی با مجموع سرمایه و بدهی است به روایت دیگر واحد تجاری باید با کل دارایی خود جوابگو سرمایه یا سهام سهامداران و بدهیهای خود باشد.

فرض کنید میخواهید شرکتی را افتتاح کنید به همین منظور ۲.۵۰۰.۰۰۰.۰۰۰ میلیارد ریال وجه نقد مربوط به خودتان را در بانک قرار می دهید.چون فکر میکنید این مبلغ کافی نیست،مبلغ ۱.۰۰۰.۰۰۰.۰۰۰ میلیون ریال نیز از بانک وام دریافت میکنید،

اکنون کل وجه نقدی که در اختیار شما می باشد برابر است با:

۲.۵۰۰.۰۰۰.۰۰۰ + ۱.۰۰۰.۰۰۰.۰۰۰ = ۳.۵۰۰.۰۰۰.۰۰۰

در حسابداری ۳.۵۰۰.۰۰۰.۰۰۰ میلیارد ریال فوق را اصطلاحا دارایی،

۱.۰۰۰.۰۰۰.۰۰۰ میلیون ریال را بدهی و ۲.۵۰۰.۰۰۰.۰۰۰ میلیارد ریال را سرمایه می گویند.

چنانچه به معادله فوق دقت کنید متوجه می شوید که رابطه زیر برقرار است:

به معادله فوق معادله معادله اساسی حسابداری میگویند.

در ادامه به توضیح عناصر تشکیل دهنده این معادله میپردازیم:

دارایی چیست؟

دارایی میتواند یک کالا،یک ابزار یا ماشین آلات و اوراق و…یا هر منبع دیگری باشد که دارای ارزش پولی و مالی باشد تا ارزش واحد تجاری را بالا ببرد و کسی مالک آن باشد و آن را کنترل کند تا در آینده از آن درآمد و سود بدست آورد.

اگر بخواهیم توضیح مختصرتری از دارایی داشته باشیم باید بگوئیم در حسابداری به کلیه اموال و منابع یک موسسه یا واحد تجاری که دارای سه ویژگی زیر باشد دارایی گفته میشود:

- تحت تملک یا تسلط قانونی موسسه باشد.

- دارای منافع آتی برای موسسه باشد.

- قابل ارزیابی یا تقویم(تبدیل) به پول باشد.

به طور کلی دارایی ها از لحاظ قابلیت نقدینگی و عمر مفید به دو دسته طبقه بندی می شوند:

- دارایی های جاری

- دارایی های غیرجاری

دارایی های جاری

دارایی های جاری عبارت از دارایی هایی هستند که انتظار می رود طی یک دوره مالی (سال مالی) یا دوره عملیاتی به وجه نقد تبدیل شوند یا به فروش و مصرف برسند.

اقلام دارایی جاری شامل : موجودی نقد(صندوق و بانک)، طلب موسسه از دیگران (حسابهای دریافتنی یا اسناد دریافتنی)، پیش پرداخت ها، سرمایه گذاری های کوتاه، موجودی ها مثل موجودی مواد،موجودی کالا،موجودی ملزومات و..

دارایی های غیرجاری

آن دسته از دارایی هایی که دارای عمر بیشتر از یک سال هستند و انتظار می رود که در جریان عملیات و فعالیت های عادی واحد تجاری برای چند سال مورد استفاده قرار بگیرند را دارایی های غیرجاری می گویند،دارایی های مشهود و دارایی های نامشهود دو طبقه بندی دارایی های غیرجاری می باشند

دارایی های مشهود : دارایی های مشهود اقلامی از دارایی های غیر جاری هستند که قابل رویت بوده و دارای وجود فیزیکی و عمر طولانی می باشند مثل زمین،ساختمان،تجهیزات،تاسیسات،وسایل ادارای و….

دارایی های نامشهود : اقلامی از دارایی های غیرجاری که قابل رویت نبوده و فاقد وجود فیزیکی می باشند مثل سرقفلی،حق چاپ،حق الامتیاز (آب،برق،گاز،تلفن و…)

بدهی چیست؟

در حسابداری وقتی صحبت از بدهی میشود معمولاً بدهکاری حسابی یا شخصی در مقابل حساب یا شخص دیگر را نشان میدهد تعهدات یک موسسه در قبال اشخاص حقیقی یا حقوقی که از معاماملات و رویداد های گذشته ناشی شده است،و باید از طریق پرداخت پول،تحویل کالا،انجام دادن خدمت یا انتقال سایر اقلام دارایی تسویه شود،بدهی نام دارد.به بیان دیگر بدهی،حقوق مالی اشخاصی غیر از مالک نسبت به دارایی های یک واحد اقتصادی می باشد.

مثال

شرکتی برای افزایش موجودی خود ۱.۰۰۰.۰۰۰.۰۰۰ریال اوراق منتشر کرده است در این وضعیت شرکت ۱.۰۰۰.۰۰۰.۰۰۰ریال بدهی بلند مدت برای خود و ۱.۰۰۰.۰۰۰.۰۰۰ریال دارایی برای خریدار ایجاد کرده است.

بدهی ها بر اساس تاریخ سر رسید به دو دسته طبقه بندی می شوند:

بدهی های جاری (کوتاه مدت)

بدهی هایی که طی یک دوره مالی (یکسال) یا کمتر تسویه شوند مثل حساب های پرداختنی، اسناد پرداختنی ،پیش دریافت ها،وام های پرداختنی کوتاه مدت، و…

بدهی های بلند مدت

بدهی هایی که انتظار نمی رود طی یک دوره مالی (یکسال) تسویه شوند و سررسید بازپرداخت آنها بیشتر از یکسال می باشد مثل وام های بلند مدت

سرمایه چیست؟

در حسابداری سرمایه به آن قسمتی از داراییها گفته میشود که در ابتدا صاحبان شرکت آن را آورده و برای مخارج از آن نگه داری میکنند . در شرکتهای سهامی،سرمایه مجموعه آورده تمامی سهامداران است که در اصطلاح به سرمایه ،حقوق صاحبان سهام نیز گفته میشود و این مبلغ شامل تمامی آوردههایی است که سهامداران به قصد سودآوری در تجارت سرمایهگذاری کردهاند.

به بیان دیگر حق مالی مالک یا مالکان یک موسسه نسبت به دارایی های آن موسسه را سرمایه یا حقوق صاحبان سهام می گویند در واقع سرمایه تفاوت دارایی ها و بدهی های یک موسسه است که از کسر کردن بدهی های یک موسسه از دارایی های آن بدست می آید.

دفاتر حسابداری

هر اتفاق مالی که در واحد تجاری رخ میدهد پس از تایید مسئول مربوطه باید اطلاعات دقیق آن ثبت شود

تمامی رویدادهای مالی باید توسط حسابداران یا به صورت دستی ثبت شود و یا بعد از ورود به سیستم اطلاعاتی حسابداری و تجزیه و تحلیل و بیان به زبان حسابداری یعنی بدهکار و بستانکار در سند حسابداری ثبت شوند،در نهایت پس از ثبت و تایید مدیر مجموعه باید آن رویداد ها را در دفاتر حسابداری ثبت کنند

این دفاتر انواع مختلفی دارند،مثل دفتر روزنامه،دفتر کل،دفتر معین

دفتر روزنامه : دفتر روزنامه عمومی و دفتر روزنامه اختصاصی انواعی از دفتر های روزنامه هستند

دفتر روزنامه عمومی : دفتری روزنامه عمومی دفتری است که کلیه معاملات و رویداد های مالی یک واحد اقتصادی رروزانه به ترتیب وقوع در آن ثبت می شوند.

دفتر روزنامه خصوصی : دفتر روزنامه ای که در آن فقط یک نوع خاص از رویداد های مالی ثبت می شوند

دفتر کل

دفتری است که در آن میتوان اطلاعات مربوط به تمام حسابهای زیر مجموعه دارایی ,بدهی و سرمایه مانند حساب دریافتنی و پرداختنی و… را به صورت مجزا نشان داد و گردش آنها را به صورت کلی مشخص نمود که ثبت آنها بر اساس زمان و دوره ای که در آن اتفاق مالی رخ داده است متفاوت میباشد.

تفاوت دفتر روزنامه و دفتر کل

همه رویداد ها به ترتیب وقوع و با جزئیات در دفتر روزنامه ثبت می شوند اما برای ثبت حساب ها در دفتر کل به هر حساب یک صفحه اختصاص داده میشود

دفتر معین

دفتر معین پایه و اساس حسابداری یک شرکت است زیرا تمامی معاملات مالی با ریزترین جزئیات در آن ثبت میشوند به عنوان مثال ما در دفتر کل با زیر مجموعه حسابهای ترازنامه و سود و زیانی سر و کار داریم (مثلا زیر مجموعه دارایی میشود حساب دریافتنی )اما در دفتر معین ما با ریزترین جزئیات سر و کار داریم (به عنوان مثال زیر مجموعه دارایی حساب دریافتنی است اما ریز حساب دریافتنی حسابهای اشخاصی است که به اصطلاح به ما بدهکارند) بنابراین دفتر معین به ما در تهیه صورتهای مالی بیشترین کمک را میکند.

به طور خلاصه جریان اطلاعات در یک سیستم حسابداری به این صورت است که ابتدا رویداد های مالی باید در سند حسابداری ثبت شوند بعد از آن این اطلاعات در دفتر روزنامه و سپس از آنجا به دفتر کل منتقل می شوند به منظور حصول اطمینان نسبی از ثبت و انتقال صحیح اطلاعات،به صورت دوره ای ( مثلا در پایان هر هفته،پایان هر ماه و…) از مانده حساب های دفتر کل تراز آزمایشی تهیه میشود سپس در پایان هر دوره مالی،پس از انجام یک سری عملیات حسابداری صورت های مالی تهیه میشود.

صورت مالی و کاربرد آن در موقعیت های مختلف

همانگونه که از اسم این فعالیتها پیداست، صورتهای مالی در واقع خلاصه و ظاهری از وضعیت شرکت میباشند که پشت این ظاهر ساده و اعداد آورده شده ثبتها و تلاشهایی است که حسابداران در طول دوره مالی متحمل میشوند که باید بر طبق مقررات و استانداردها و مرتبط و کامل باشد.

در واقع هر کدام از اطلاعاتی که در صورت های مالی آورده شده است، میتواند شامل دهها گردش حساب و معاملات باشد به همین منظور صورتهای مالی خلاصهای از معاملات، ثبتها و موارد مالی رد و بدل شده است، که در جهت نشان دادن وضعیت مالی و فعالیتهای شرکت در یک دوره و یا در یک تاریخ خاص است و هدف آن ارائه اطلاعات سودمند به انواع استفاده کنندگان از اطلاعات مالی و کمک به تصمیم گیری آنها است.

صورت های مالی شامل:ترازنامه،صورت سود و زیان،صورت جریان وجوه نقد،صورت سود و زیان جامع

ترازنامه چیست؟

ترازنامه یکی از مهمترین صورت های مالی است که معمولا در پایان هر دوره تهیه میشود و در واقع به وسیله ترازنامه میتوان نشان داد که یک مجموعه چقدر دارایی،چقدر بدهی و چقدر سرمایه دارد و در یک جمله وضعیت مالی شرکت را در یک دوره خاص که همان پایان دوره است نمایش میدهد.

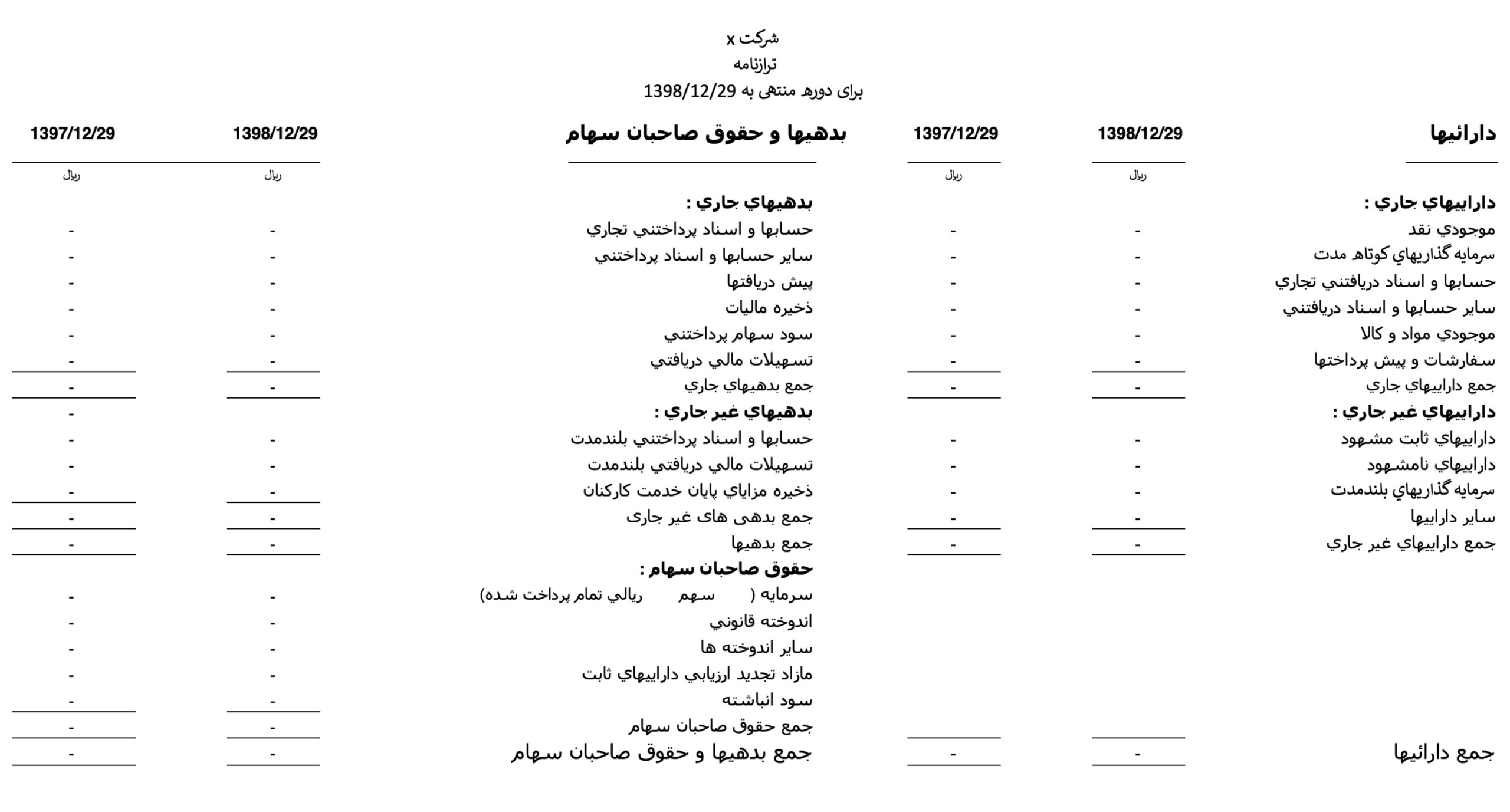

ترازنامه قبل از سال ۱۳۹۸

قبل از سال ۱۳۹۸ ترازنامه به صورت یک جدول دو ستونی بوده است که دارایی ها (که ماهیت بدهکار دارند) در سمت راست ترازنامه به ترتیب نقد شوندگی قرار میگرفتند و بدهی ها با توجه و به ترتیب به زمان سر رسید آنها و بعد از آن سرمایه (هردوی این موارد یعنی بدهی و سرمایه دارای ماهیت بستانکار هستند) در سمت چپ ترازنامه قرار میگرفتند.

در نهایت مجموع ارقام در سمت راست ترازنامه باید برابر با مجموع ارقام در سمت چپ ترازنامه میبود(یعنی طبق معادله اساسی حسابداری در ترازنامه باید مجموع دارایی ها با مجموع بدهی ها و سرمایه برابر باشد)

شکل ظاهری ترازنامه قبل از سال ۱۳۹۸ به شکل زیر بوده است :

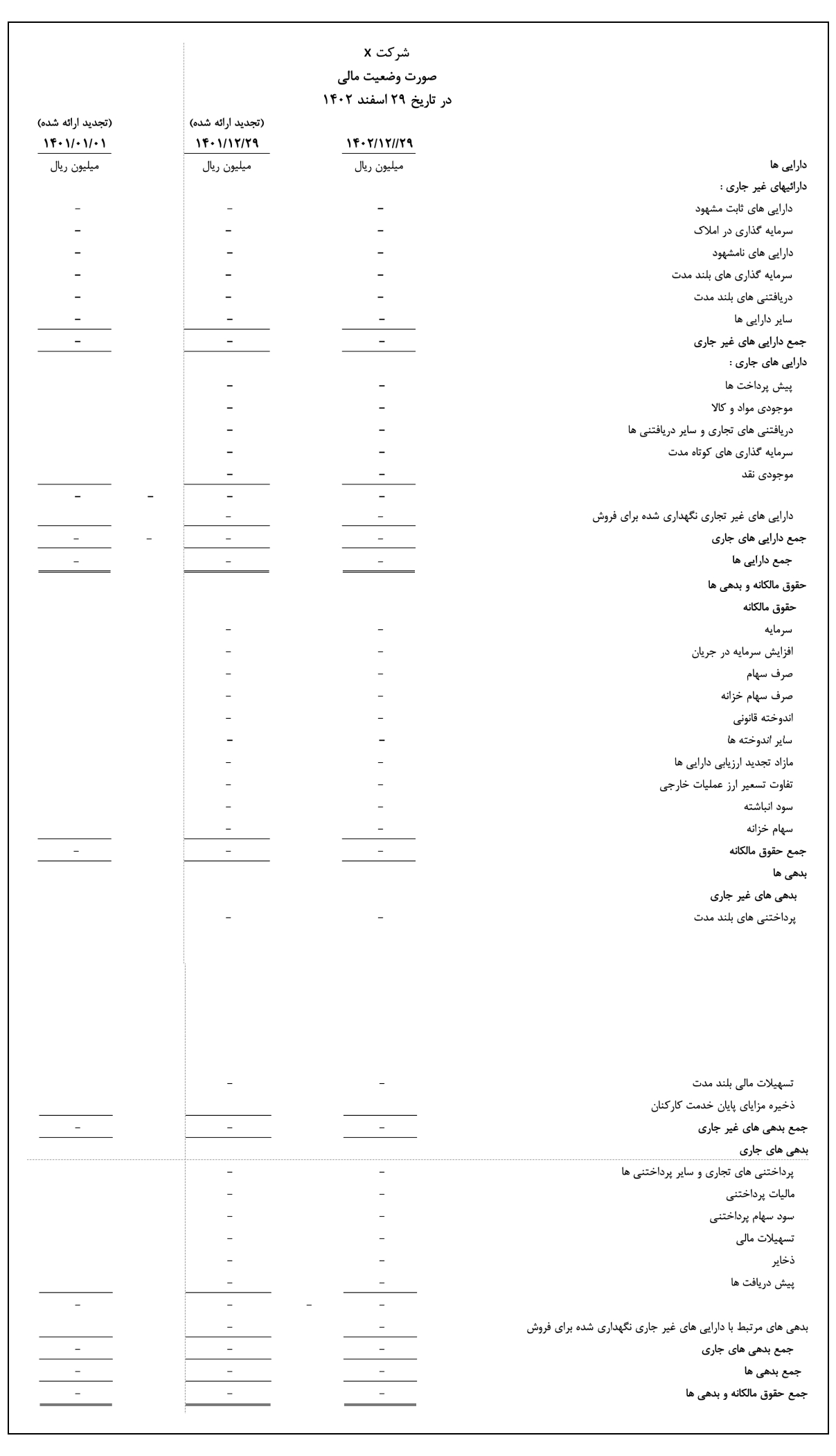

ترازنامه بعد از سال 1398

بعد از سال 1398شکل ظاهری ترازنامه دستخوش تغییراتی شده بدین صورت که دارایی سرمایه و بدهی زیر هم قرار میگیرند.

شکل ظاهری ترازنامه بعد از سال ۱۳۹۸ به شکل زیر می باشد :

دانلود فایل ترازنامه بعد سال ۱۳۹۸

صورت سود وزیان

یکی دیگر از صورتهای مالی صورت سود و زیان است همان گونه که از نام این صورت مالی پیداست نتایج عملکرد شخصیت تجاری در طی یک دوره خاص را نمایش میدهد،به طور کلی سود یا زیان یک مجموعه را در یک دوره مالی نشان میدهد.

صورت جریان وجوه نقد

همان گونه که از نام این صورت مالی پیداست این صورت مالی از نحوه به دست آوردن وجه نقد تا طریقه مصرف آن گزارشی تهیه میکند،که این گزارش همراه با صورت سود و زیان و ترازنامه ارائه میشود.

صورت سود و زیان جامع

صورت سود و زیان جامع در واقع ترکیبی از صورت سود و زیان،صورت جریان وجوه نقد و ترازنامه می باشد به همین خاطر شما برای تهیه این گزارش ابتدا باید صورتحساب های نام برده شده را تهیه کنید.

در واقع این گزارش تمام تغییرات چه افزایش و چه کاهش حقوق صاحبان سرمایه را از بابت درآمد ها و هزینه های مختلف شناسایی میکند.